Comment les offres d'emploi Indeed prédisent les mouvements de la Fed (ou pas)

Corrélations glissantes, causalité de Granger et décalages temporels : ce que nous apprennent les ruptures entre le bilan de la Fed et le marché du travail.

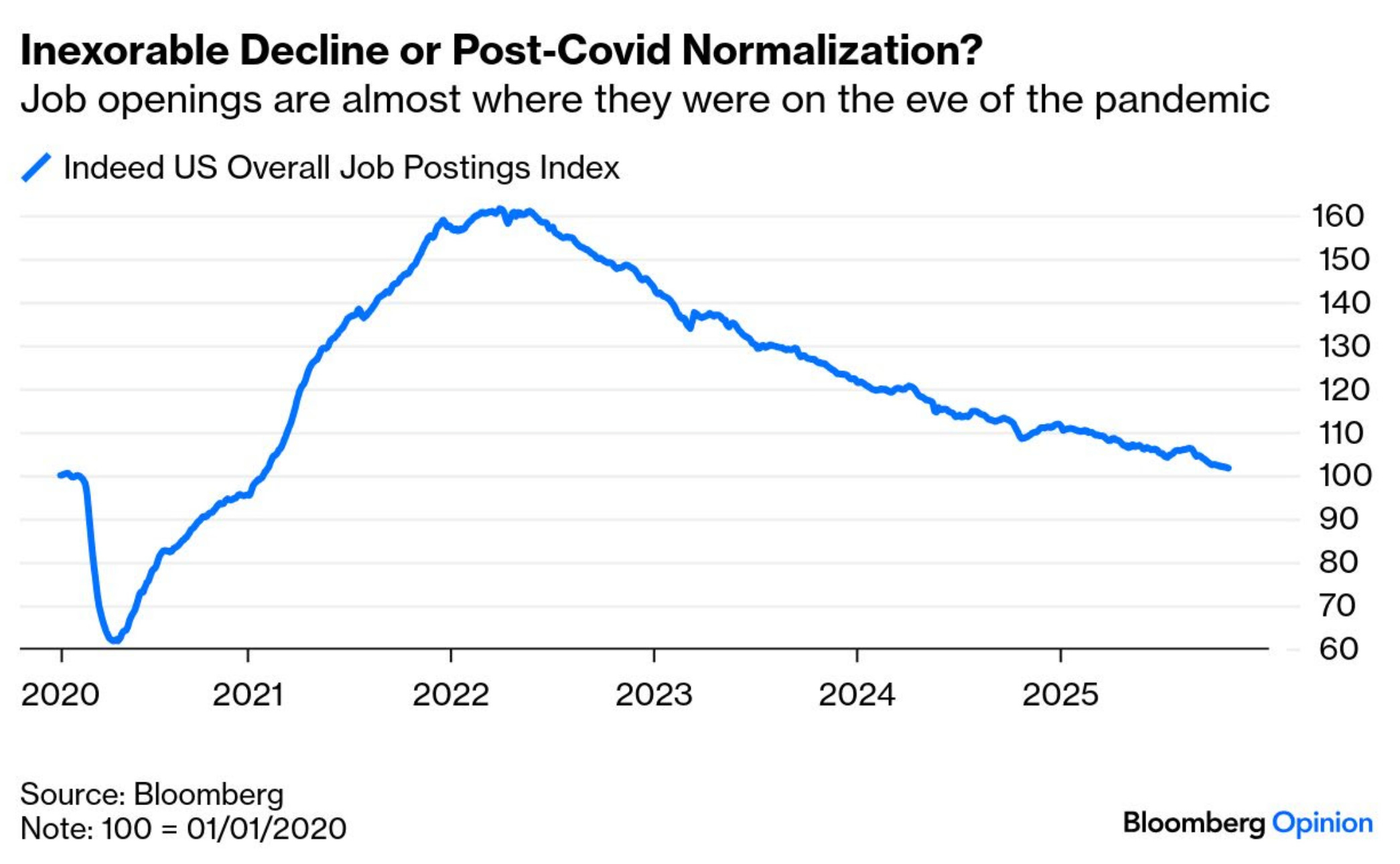

Il y a quelques jours, la newsletter de John Authers (Bloomberg) publiait un graphique des offres d’emploi sur Indeed, utilisé comme proxy pendant le shutdown américain : faute d’indicateurs officiels (Initial Claims, taux de chômage, Nonfarm Payrolls), ces données donnent une lecture rapide de la vigueur du marché du travail.

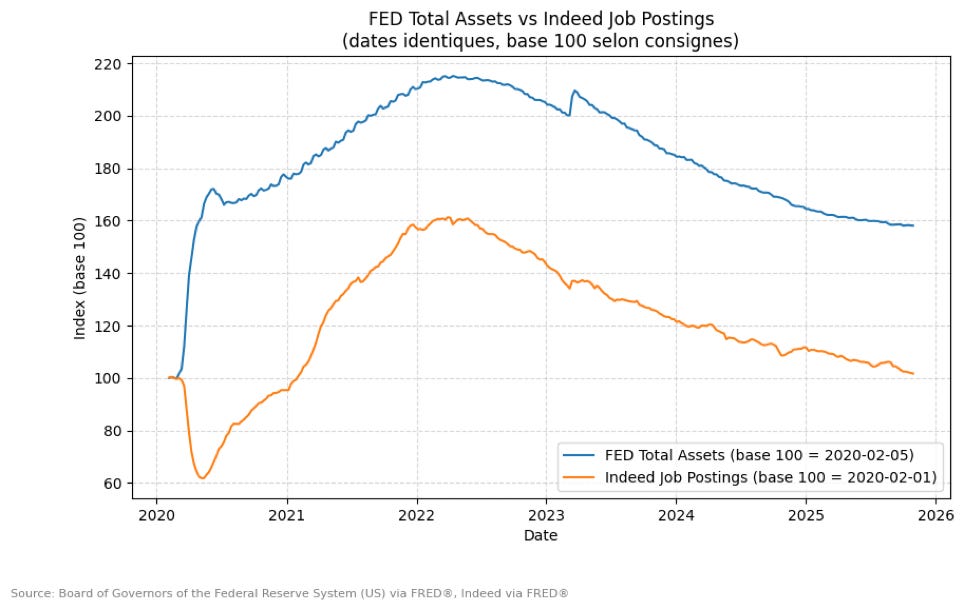

À première vue, j’ai cru que la courbe représentait le montant total des réserves de la Fed, tant les deux séries se ressemblent : même forme, même trajectoire. Comme j’aime bien bricoler un peu avec Matplotlib, je me suis dit qu’on pouvait s’amuser à comparer les deux séries sur la même base. Indeed démarre en base 100 le 1er février 2020, mais la Fed publiant ses données le mercredi, j’ai utilisé le 5 février pour une comparaison cohérente.

Le choc Covid apparaît des deux côtés : les offres d’emploi qui s’effondrent, le bilan de la Fed qui explose. Puis, une fois le chaos initial absorbé, les deux courbes avancent presque en parallèle. Rien de surprenant puisqu’elles réagissent toutes deux aux mêmes facteurs macroéconomiques : croissance, confiance, politique monétaire, impulsions budgétaires…

Indeed et la FED évoluent en tandem

Le coefficient de corrélation de Pearson (-1 corrélation négative parfaite, +1 corrélation positive parfaite, 0 aucune relation linéaire) n’apprend pas grand-chose. Les deux séries sont corrélées à 0.81. Rien d’étonnant, on l’a déjà dit, elles co-évoluent dans le cycle macroéconomique global avec des chocs exogènes et des impulsions budgétaires. Si j’avais commencé la série après le Covid, la corrélation serait encore plus élevée.

Que se passe-t-il par contre lorsqu’on regarde comment elles se rapprochent ou s’éloignent dans le temps ?

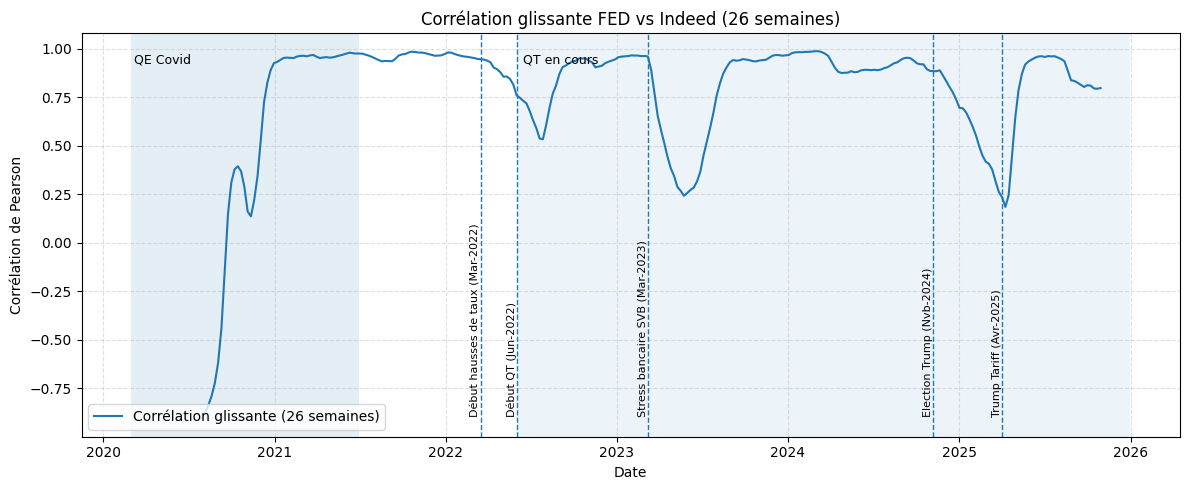

Une corrélation glissante sur 26 semaines rend les choses plus intéressantes. Elle permet de repérer les phases de synchronisation ou de rupture sur une fenêtre de données qui se déplace dans le temps, afin de voir comment la relation entre deux variables évolue. Pourquoi 26 semaines ? Parce que c’est une valeur assez standard pour ce genre d’exercice (une fenêtre plus courte apporte plus de bruit, une fenêtre plus longue efface une partie des ruptures) mais c’est évidemment un choix arbitraire.

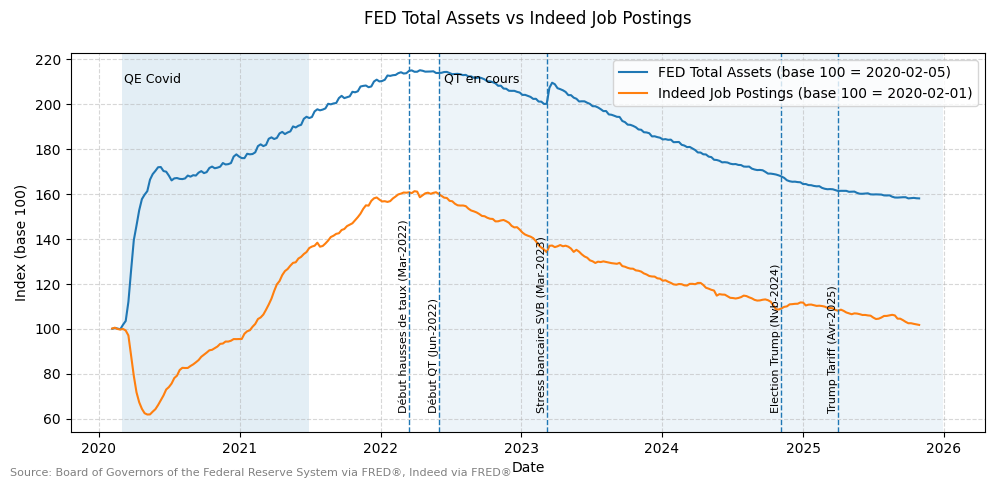

Je partage également le graphique initial avec les mêmes repères temporels pour faciliter la lecture :

En mars 2022, au moment où la Fed annonce la hausse des taux, la corrélation plonge. Les entreprises ajustent leurs anticipations immédiatement : les offres d’emploi reculent. Le bilan de la Fed, lui, ne bouge pas encore. Le QT (quantitative tightening) n’a pas encore démarré. Cette simple asynchronie suffit à faire plonger la corrélation FED vs Indeed.

Quand le QT commence quelques semaines plus tard, Indeed est à son point le plus haut. Le nombre d’emplois postés baisse ensuite rapidement alors que la FED diminue son bilan (réduction de la monnaie en circulation) plus lentement.

Nouvelle baisse marquée de la corrélation avec le choc SVB en mars 2023, lorsque la Silicon Valley Bank frôle la faillite et fait craindre un risque systémique. En réponse, la Fed augmente brusquement son bilan pour injecter des liquidités d’urgence, tandis que les offres d’emploi se redressent et stagnent.

L’élection de Trump en novembre 2024 fait chuter la corrélation Fed vs Indeed de 0,9 à environ 0,25. Le nombre d’offres sur Indeed augmente alors que la Fed continue de réduire son bilan. Ce que l’on peut interpréter comme un regain d’optimisme des entreprises, même si d’autres facteurs doivent être explorés (saisonnalité, retour à la normale post-incertitude électorale, etc.).

A l’inverse, les annonces de tarifs douaniers ont eu un effet défavorable : les offres diminuent de nouveau, en ligne avec la poursuite du QT, ce qui ramène la corrélation vers 1.

Un nouveau mouvement de découplage semble s’opérer récemment. La FED ralentit son QT alors que le nombre d’annonces continue de diminuer. D’où le dilemme de décembre : faut-il baisser les taux directeurs ou les laisser inchangés ? L’emploi accélère-t-il ou ralentit-il ? La FED attend les derniers chiffres pour trancher.

Les annonces INDEED aident-elles à prévoir les orientations de la FED ?

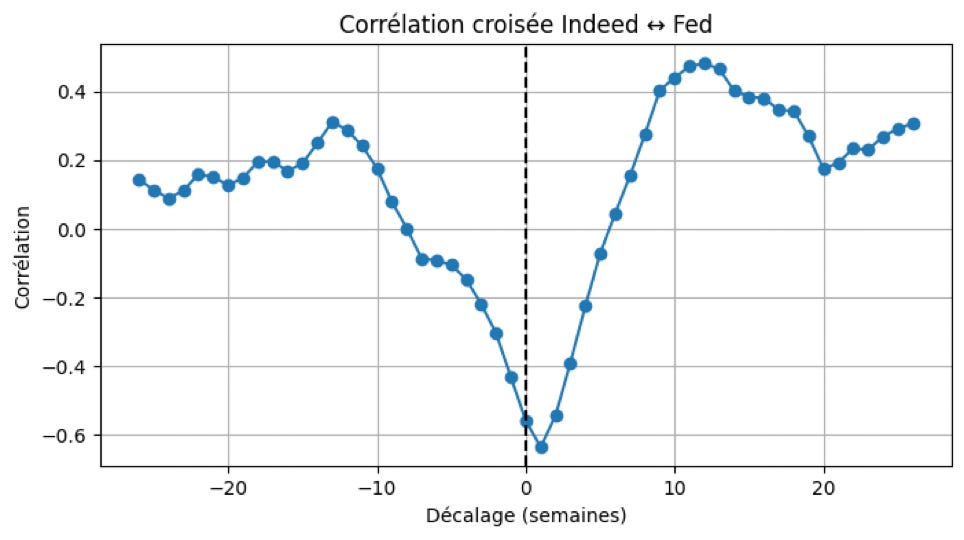

En travaillant non plus sur les niveaux, mais sur les variations hebdomadaires des deux séries, on évite la « fausse corrélation » liée aux grandes tendances de long terme.

La corrélation croisée montre alors que les mouvements sur les offres d’emploi Indeed tendent à précéder de quelques semaines les ajustements du bilan de la Fed. L’impact du bilan de la Fed se matérialise à son tour avec plusieurs mois de retard, ce que la littérature économique a déjà montré.

Des tests de causalité de Granger confirment cette idée : les surprises sur Indeed « prédisent » significativement les mouvements ultérieurs du bilan de la Fed à court terme.

Point important : les corrélations maximales sont plus élevées lorsque la Fed précède Indeed (0.5 à 10 semaines environ contre 0.3 pour Indeed), ce qui suggère que les ajustements de bilan de la Fed jouent un rôle plus dominant sur la dynamique des offres d’emploi que ne le font les offres d’emploi sur l’orientation du bilan de la FED.

Une relation bidirectionnelle… mais pas une causalité économique

Le graphique suggère une boucle d’interaction Fed–Indeed :

les entreprises réagissent aux anticipations de politique monétaire (ici le bilan de la FED).

la FED réagit en retour à l’activité réelle et aux signaux du marché du travail.

Mais ni la corrélation croisée ni Granger ne démontrent une causalité économique directe. Les deux séries répondent à des facteurs communs : taux réels, conditions de crédit, impulsions budgétaires, inflation…

La synchronisation varie, mais le message demeure : le marché du travail et la banque centrale dialoguent en permanence — parfois en harmonie, parfois en décalage — et ces divergences sont souvent les signaux les plus intéressants.