Le fantôme de 2008 plane à nouveau ?

Le FMI et la BCE voient ressurgir un cocktail explosif qui avait fait vaciller le système il y a un peu plus de quinze ans.

La presse économique relaie les inquiétudes grandissantes des institutions financières à propos des « synthetic securitizations (SRT) ». Concrètement, il s’agit notamment des credit default swaps (CDS), devenus célèbres lors de la crise de 2008 pour leur rôle amplificateur et systémique.

Les Échos mentionnent une mise en garde de la Banque centrale européenne, tandis que Bloomberg rapporte celle du FMI, qui alerte sur un potentiel décalage entre les accords de rachat à court terme (repo) et les titres liés au risque de crédit émis par les banques (credit-linked notes CLN).

Mais qu’est-ce que tout cela signifie ?

Les Credit Default Swaps (CDS) et le précédent de 2008

Les synthetic securitizations sont des opérations financières permettant de transférer le risque de crédit d’un portefeuille d’actifs (prêts, obligations, etc.) vers des investisseurs, sans vendre réellement ces actifs. Pour cela, les banques utilisent des instruments dérivés, principalement les CDS.

Imaginons une banque qui vient d’octroyer un prêt à un ménage ou à une entreprise.

En accordant ce prêt, elle doit respecter des exigences réglementaires : conserver une quantité minimale de capital pour absorber d’éventuelles pertes et, surtout, assumer le risque de crédit. Si l’emprunteur ne rembourse plus, c’est elle qui perd de l’argent.

La banque se demande alors comment réduire ce risque sans renoncer au prêt. Elle se tourne vers un autre acteur financier — en quelque sorte un assureur — et lui achète un CDS.

Le fonctionnement est simple :

la banque paie une prime régulière,

l’assureur s’engage à la dédommager si l’emprunteur fait défaut.

Grâce au CDS, la banque transfère le risque, diminue le capital qu’elle doit immobiliser et peut donc accorder davantage de crédits tout en restant conforme aux règles.

Tant que tout va bien, personne ne perd d’argent. Mais si l’emprunteur fait défaut, les tensions commencent.

En 2008, les CDS ont joué un rôle central : ils permettaient d’assurer massivement des titres liés aux subprimes sans exiger des vendeurs de CDS qu’ils détiennent suffisamment de réserves. Lorsque les défauts ont explosé, les assureurs de CDS ont été incapables d’honorer leurs engagements, provoquant une réaction en chaîne qui a précipité l’effondrement du système financier.

Dans les SRT modernes, le transfert de risque passe toujours par un CDS, mais celui-ci doit être “financé”. Concrètement, l’investisseur qui vend la protection ne peut pas simplement promettre de payer : il doit déposer du cash en achetant une credit-linked note (CLN), une obligation émise pour l’occasion. Le produit de cette CLN est placé sur un compte ségrégué et sert de garantie. En d’autres termes, la CLN est la version “collatéralisée” du CDS, elle matérialise le cash mis de côté pour couvrir d’éventuelles pertes.

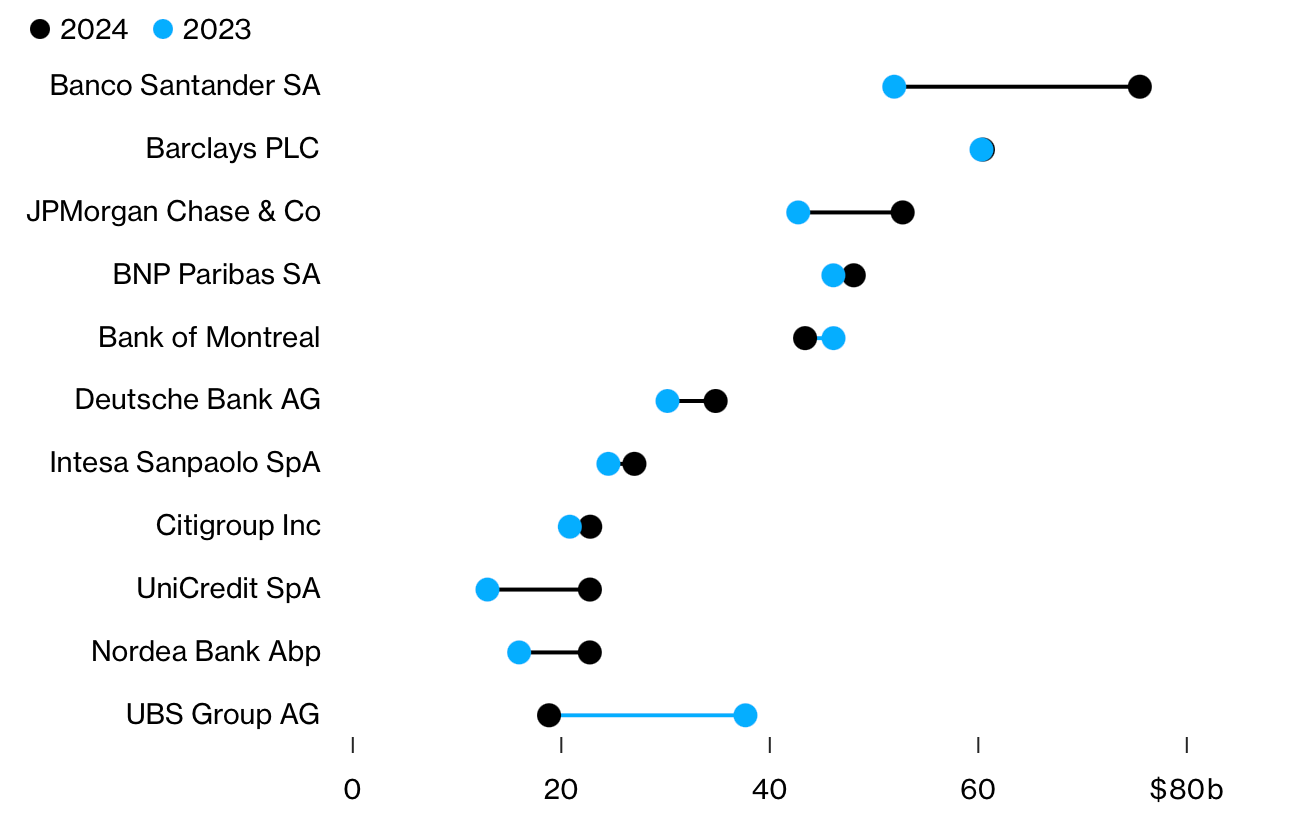

Selon Bloomberg, les grands prêteurs ont fortement accru leur recours aux synthetic securitizations.

source : Bank filings / Bloomberg.com

Alors, quel est le risque ?

Le risque de « liquidity mismatch »

Bloomberg résume ainsi l’inquiétude :

Les régulateurs s’inquiètent des risques systémiques que cet instrument, de plus en plus populaire, pourrait engendrer. Le FMI souligne notamment un « potentiel décalage entre les financements à court terme via repos et les engagements à long terme liés aux credit-linked notes ».

Le premier risque systémique est intuitif : si des ménages ou entreprises font défaut et que des banques du monde entier en ont assuré le risque, une faillite en France ou aux États-Unis peut toucher des institutions anglaises, allemandes, japonaises… Le choc se propage dans tout le système financier global.

Mais un second risque, plus subtil, tient au financement même des CLN : c’est le fameux « mismatch » entre financements très courts et engagements très longs.

Imaginons que je sois un investisseur. Je souhaite percevoir les primes versées par la banque, mais je n’ai aucune envie d’immobiliser du capital pendant cinq ou sept ans.

Je choisis donc d’emprunter le cash nécessaire et je l’investis dans une note (CLN) dont le produit est déposé sur un compte ségrégué, comme l’exige la réglementation (c’est la garantie qui permettra à la banque d’être payée en cas de défaut).

Pour obtenir ce cash, je recours au marché repo, où les banques et investisseurs se prêtent de l’argent contre des titres d’État très liquides, souvent à très court terme. Le problème : le repo se renouvelle au jour le jour, alors que moi je compte rembourser mon prêt lorsque le CLN arrivera à échéance et que je pourrai récupérer l’argent déposé sur le compte ségrégué, c’est-à-dire dans plusieurs années - si tout se passe bien. Je dois donc rouler mon emprunt chaque jour.

Mais imaginons que l’entreprise dont j’assure le crédit fasse faillite. Ce type d’événement survient rarement seul : il est souvent lié à une hausse brutale des taux, une crise économique ou un choc de liquidité. Un tel défaut est toujours un gros signal d’alerte pour le marché.

Lorsque je cherche à renouveler mon financement repo, le coût explose. Les prêteurs exigent des taux bien plus élevés, et un haircut plus important : ils me demandent davantage de collatéral. La situation devient vite intenable.

Je peux tenter de vendre mes obligations du Trésor pour rembourser mon prêt. Mais si tous les acteurs font la même chose, les prix chutent et la valeur de mon collatéral s’effondre. Je dois vendre encore plus. C’est un cercle vicieux pouvant me conduire… au défaut.

Je peux essayer de revendre mon CLN, mais il ne vaut presque plus rien. Personne ne veut acheter une position exposée à un emprunteur déjà en défaut

Je me retrouve alors face à deux problèmes :

Mismatch de maturité : un engagement de long terme (la CLN adossée au CDS) financé par une dette quotidienne sur le marché repo.

Mismatch de liquidité : impossibilité de renouveler mon financement repo en période de panique, ni de vendre un actif devenu invendable.

Le résultat ? Une crise généralisée où des investisseurs, incapables de se refinancer, se retrouvent en défaut, entraînant des cascades de pertes.

Cerise sur le gâteau : la banque à laquelle j’ai vendu le CDS — et qui détient donc mon cash sur un compte ségrégué — est souvent aussi ma contrepartie sur le marché repo !! Autrement dit : le système est circulaire. Si l’un des maillons casse, tout l’édifice s’effondre.

C’est ce risque dont parle aujourd’hui le FMI et la BCE.