Contre-courant : Pourquoi la BOJ n'augmentera pas ses taux

La Banque du Japon pourrait maintenir sa politique monétaire laxiste et profiter de l’anxiété des investisseurs pour conserver des taux bas aussi longtemps que possible. Arguments.

Depuis la fin des années 1990 et après une longue période de stagnation économique, le Japon a mis en place une politique monétaire non conventionnelle pour stimuler la croissance et l’inflation.

Après des décennies de taux zéro voire négatifs, la banque centrale japonaise (BOJ) a provoqué la surprise au mois de décembre, en annonçant le léger relâchement de son objectif de rendement à 10 ans et en déclarant qu'elle réexaminerait le fonctionnement de sa politique de contrôle de la courbe des taux. Un tournant historique.

À lire aussi : qu’est-ce que le contrôle de la courbe des taux (YCC) ?

Et pour cause, au Japon l’inflation dépasse désormais l’objectif de 2% fixé par les autorités. L’inflation sous-jacente (qui exclut le coût de l’énergie et des aliments frais) a augmenté de 3,5 % en février, ce qui représente une accélération par rapport à la hausse de 3,2 % enregistrée en janvier.

Autre événement historique inflationniste : pour la première fois, les salaires ont augmenté de 3,8% en moyenne. Les autorités y voient le signe de la sortie d’une mentalité déflationniste, en même temps que le début d’une boucle prix salaire qui pourrait entretenir la consommation des ménages et la croissance économique. À condition, bien sûr, que la hausse des prix ne soit pas trop forte et n’érode pas le pouvoir d’achat des consommateurs. Problème auquel sont justement confrontées les autorités japonaises.

Face à ces tensions inflationnistes, les investisseurs s’attendent donc à ce que la politique monétaire de la BOJ prenne un tournant plus restrictif. Voici pourquoi ils pourraient avoir tort.

Une analyse trop optimiste de l’inflation

De mon point de vue, il est difficile d’imaginer qu’une boucle prix salaire vertueuse puisse se former et que la hausse des prix soit finalement tirée par la hausse de la demande.

En effet, l’inflation est d’abord liée à une augmentation du coût des importations plutôt qu’à une hausse de la consommation. Une politique monétaire restrictive n’aurait aucun impact sur les causes structurelles de la hausse du prix de l’énergie, du transport et de l’alimentation.

Au contraire, ce sont les subventions du gouvernement qui ont permis de limiter les conséquences de la hausse des prix de l’énergie et de réduire la facture des services publics, des entreprises et des ménages.

Si l'indice de base des prix à la consommation (IPC) a fortement ralenti entre janvier et février (passant de 4,2% à 3,1%), c’est parce que la politique monétaire laxiste de la BOJ a permis l’endettement de l’État japonais.

Dans ce contexte, un resserrement monétaire aurait plutôt mené à une inflation hors de contrôle, un ralentissement de la consommation et un anéantissement de la reprise économique.

Une appréciation du yen risque de dégrader la balance commerciale

On peut légitimement anticiper qu’une hausse des taux japonais se traduirait par une appréciation du yen sur le marché des changes. Mécaniquement, le coût des importations (dont les importations d’énergies) diminuerait. Ce qui réduirait les pressions inflationnistes et éviterait au gouvernement japonais de devoir s’endetter pour maintenir un prix plafond.

Cependant, les impacts d’une appréciation du yen sur la croissance économique et la balance commerciale du pays sont loin d’être aussi évidents.

Premièrement, l’étude menée par Chinn, M. D., & Wei, S.-J. (2013) montre que l'élasticité des importations par rapport au taux de change se situe autour de 0,5 pour le Japon. Une appréciation de 10% du yen, par exemple, se traduirait par une augmentation de 5% du volume des importations. Même si ce chiffre est plus bas que la moyenne des autres pays, cela implique qu’une baisse du coût des importations serait en partie relativisée par une légère hausse des volumes importés.

Deuxièmement, la balance commerciale du Japon (déjà déficitaire de -22.513 millions de dollars en 2021) serait fortement dégradée par la baisse des exportations. L’élasticité des exportations par rapport à l’appréciation du yen est égale à 0.9 (Willem Thorbecke et Atsuyuki Kato). Cela signifie qu’une appréciation de 10% du yen se traduit, en moyenne, par une baisse de 9% des exportations. Or, les exportations représentent 37,4% du PIB japonais en 2021.

Enfin, ne négligeons pas le fait que le japon a une mentalité déflationniste solidement ancrée par plusieurs décennies de stagnation des prix. Une baisse de l’inflation pourrait affecter les anticipations des acteurs et les faire renouer avec la croyance autoréalisatrice qu’il vaut mieux reporter à demain les achats que l’on pourrait faire aujourd’hui (considérant que les prix vont baisser).

Un impact limité sur les prix

Autre argument, le coefficient de sensibilité des prix à la consommation au Japon par rapport à l'appréciation du yen (exchange rate pass-through) est particulièrement faible, autour de 0,1 à 0,3. Autrement dit, une appréciation du yen de 1% par rapport aux autres devises entraînerait une diminution de l'indice des prix à la consommation (IPC) de seulement 0,1% à 0,3%, énergie et alimentation incluses.

Dans le contexte actuel cela s’explique par deux raisons. Premièrement les entreprises seraient d’autant plus susceptibles d’absorber les variations du taux de change pour préserver leurs marges qu’elles auraient été affaiblies par le resserrement de la politique monétaire de la BOJ. Deuxièmement, la rigidité des salaires à court terme (qui viennent d’ailleurs d’augmenter de 3,8%) maintiendrait une forte pression sur les marges des entreprises (déjà amoindrie par la baisse des exportations) et sur les prix.

Des conséquences sérieuses sur le financement des entreprises.

L’agence de notation S&P Global Ratings avertie qu’une hausse des taux pourrait affecter la notation de la dette souveraine du pays. Le risque étant que les entreprises, habituées à de nombreuses années de taux d'intérêt très bas, ne puissent pas assumer les coûts de financement plus élevés que provoquerait un resserrement de la politique monétaire.

N’oublions pas que nombreux de dispositifs ad hoc continuent de maintenir l’économie japonaise sous perfusion. Le “fond spécial pour faciliter le financement des entreprises en réponse au Covid” est toujours disponible des mois après la levée des restrictions. Et le programme d’achat ferme d’obligations de sociétés, crée en 2013, est toujours utilisé pour le financement des entreprises.

Cela est d’autant plus vrai pour les compagnies du secteur des services, dont les bénéfices sont faibles et l’endettement élevé. Profitons-en pour rappeler que c’est le secteur des services qui est responsable du déficit de la balance commerciale.

La hausse des coûts d'emprunt pourrait donc entraîner un ralentissement de la croissance économique à long terme et alourdir la charge de la dette japonaise, déjà importante.

Nous pensons donc que la BOJ va s’appuyer sur le marché pour faire le travail à sa place

Les secousses récentes qui affectent le secteur bancaire font complètement les affaires de la BOJ. L’inquiétude des investisseurs les pousse à acheter de la dette souveraine, placement sûr et liquide. En conséquence, le rendement des bons du trésor à 10 ans est tombé largement en dessous du plafond de 0,5% fixé par la banque centrale.

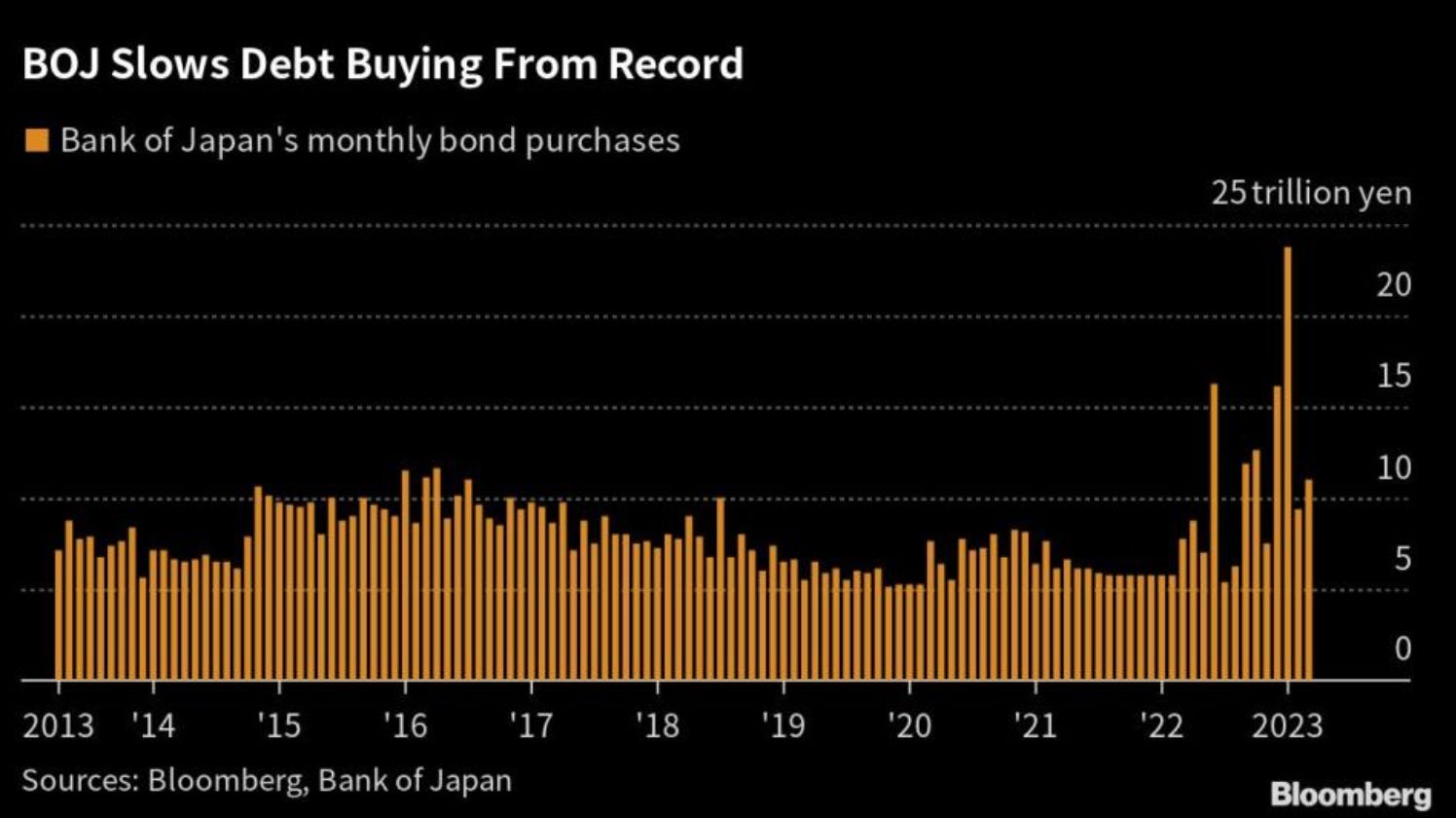

Alors que dans le même temps les achats de dettes menés par la BOJ ont largement diminué :

Les investisseurs se substituent donc à la BOJ, qui se retrouve dans une situation idéale. Elle peut commencer à mettre en œuvre une politique monétaire plus restrictive sans que cela n’ait d’impact sur l’économie japonaise.

Concrètement, puisque les marchés achètent massivement des bons du trésor, la banque centrale peut alléger son bilan en réduisant ses achats de dette souveraine et d’obligations à 10 ans, sans impacter le rendement des obligations, qui continue même de baisser grâce aux investisseurs inquiets !

De plus, la BOJ peut aussi s’attendre à ce que les taux de la FED atteignent prochainement leur point haut, voire même à une baisse des taux américains, dans un scénario d’assèchement des liquidités et de contraction du crédit.

Dans ce cas, l’économie japonaise bénéficierait d’une dépréciation du dollar pour réduire le coût des importations, tout en continuant de profiter d’une politique monétaire laxiste pour subventionner les entreprises, favoriser les exportations, et atténuer, si besoin, la hausse des coûts de l’énergie.

C’est, à mon sens, le signal que vient d’envoyer la BOJ en annonçant l’élargissement de sa fourchette d’achat d’obligations : si le marché continue de faire le travail à sa place elle n’achètera que pour 752 millions de dollars d’obligations; mais si la pression sur les rendements repart à a hausse, elle se laisse la possibilité de renforcer son intervention jusqu’à 3,8 milliards de dollars d’achats obligataires.