Vers une inflation galopante aux États-Unis ?

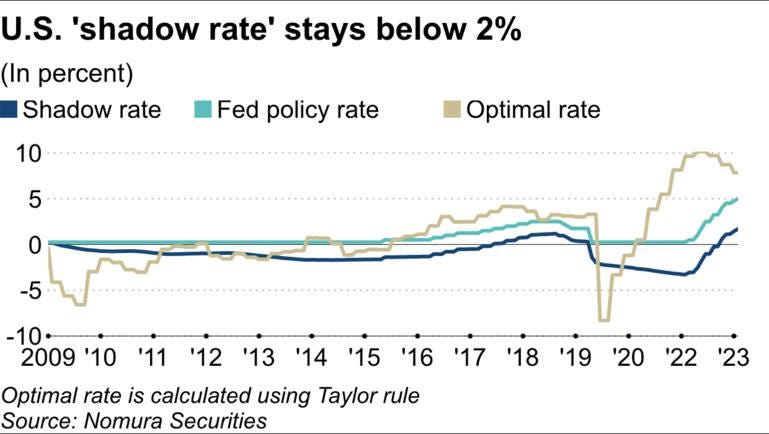

Le taux d'intérêt implicite, actuellement à 1,7%, révèle une inflation croissante aux États-Unis. Un dilemme se profile pour la FED, dont la politique monétaire alimente un scénario de stagflation.

En utilisant la méthode analytique de l'ancien président de la Fed, Ben Bernanke, Nomura Securities, une holding financière japonaise, a calculé que le taux d'intérêt implicite actuel se situe à environ 1,7%, bien plus bas que le taux nominal de la Fed, fixé à 5%.

Le taux d'intérêt implicite est un taux non affiché, déduit des conditions du marché ou des transactions financières, et reflète le coût réel du crédit ou d'un investissement. Un taux d'intérêt implicite inférieur au taux de la Banque Centrale indique une pression inflationniste persistante. Il semble que la politique monétaire menée par la Fed soit encore trop expansionniste et stimule excessivement la demande.

Les turbulences du secteur bancaire ont provoqué une recherche de sécurité de la part des investisseurs, les amenant à accepter un rendement inférieur pour réduire leur exposition au risque. L’incertitude économique, la volatilité et les anticipations des acteurs (concernant l’éventualité d’une future baisse des taux) ont accru la demande de bons du Trésor, garantis par le gouvernement des États-Unis. Ces actifs ont également l'avantage d'être très liquides et de pouvoir être vendus rapidement en cas de besoin.

Par conséquent, les achats massifs de bons du Trésor américains ont fait baisser leur rendement, contribuant à réduire les taux d'intérêt à long terme (les taux de financement sur le marché monétaire et le taux des prêts hypothécaires étant liés aux rendements obligataires).

Les conditions monétaires restent donc essentiellement accommodantes, le niveau des taux d'intérêt actuels n'étant pas suffisant pour contenir les activités économiques. L'indice des prix à la consommation, hors énergie et alimentation, a augmenté de 5,5% en glissement annuel au mois de février.

Les aides liées au Covid, octroyées aux ménages et aux entreprises, continuent de soutenir la consommation. Une grande quantité de monnaie circule encore dans l'économie globale.

Cependant, la Réserve fédérale de Chicago a montré que l'instabilité financière en mars a eu le même impact qu'une hausse de taux de 0,6% à cause du resserrement monétaire provoqué par la baisse des crédits octroyés. Combiné avec le taux implicite de 1,7%, le taux global atteint donc 2,3%, ce qui est encore loin des objectifs réels de la Fed.

En effet, la règle de Taylor (une formule utilisée en politique monétaire qui établit une relation entre les taux d'intérêt directeurs, l'inflation et le niveau de production économique, afin de guider les banques centrales dans l'ajustement des taux d'intérêt pour stabiliser l'économie) indique un taux optimal des fonds fédéraux de 7,8%.

La situation est inextricable, car le maintien de taux d'intérêt élevés accentuerait le stress sur les banques et la probabilité d'une récession, tandis qu'un relâchement monétaire laisserait l'inflation s'envoler.

On voit donc se profiler le scénario d'une stagflation, caractérisée à la fois par une inflation ancrée (d'autant plus avec la hausse des coûts de l'énergie) et un fort ralentissement de l'activité économique.