Le récap hebdo | Semaine du 3 Avril 2023

Enjeux systémiques, crise bancaire et guerre commerciale – tout ce que vous devez savoir sur les dynamiques qui façonnent notre économie !

La semaine a commencé par l'annonce de l'OPEP+, affichant son intention de réduire la production de pétrole de 1,2 million de barils par jour.

Cette décision s'inscrit dans un contexte géopolitique tendu entre les États-Unis et l'Arabie-Saoudite. Les pays de l'OPEP+ s'éloignent de l'influence américaine et des pétrodollars au profit de la Chine, qui est de plus en plus active au Proche-Orient. C'est sous son égide que l'Arabie-Saoudite et l'Iran ont conclu un accord historique de coopération économique qui ouvre désormais la voie à une série d'alliances déterminantes et inattendues : Iran, Russie, Syrie, Arabie-Saoudite, Chine.

La hausse des prix du pétrole engendre des répercussions économiques, dont une augmentation des coûts de production, une hausse de l’inflation et une réduction de la consommation des ménages, impactant les secteurs du transport ainsi que la balance commerciale des pays importateurs.

Mais, surtout, les tensions inflationnistes induites par la hausse du pétrole vont compliquer encore plus la tâche des banques centrales. En occident, une hausse trop forte des taux directeurs renforcerait les problèmes de financement des banques et augmenterait les risques de récession pour l'économie. Au contraire, une approche laxiste laisserait l'inflation s'installer durablement.

👉 Notre article sur le sujet : L'OPEP+ complique la tâche des banques centrales

Cette décision de l'OPEP+ intervient également dans un contexte où Kazuo Ueda, le nouveau gouverneur de la Banque du Japon (BOJ), doit gérer le risque de stagflation dans la deuxième économie d'Asie. De nombreux commentateurs craignent que la banque centrale ne soit contrainte de retirer des liquidités monétaires (hausse des taux), au risque de compromettre la reprise économique et d'alimenter les inquiétudes quant à la possibilité d'autres chutes semblables à celles du Credit Suisse.

📈 Cependant, dans notre analyse à contre-courant : pourquoi la banque du Japon n'augmentera pas ses taux, nous émettons au contraire l'hypothèse que la BOJ peut s'appuyer sur l'inquiétude des investisseurs pour réduire ses achats de dette souveraine sans impacter le rendement des obligations, puisque les marchés se substituent à l'action de la banque centrale en achetant massivement des bons du trésor.

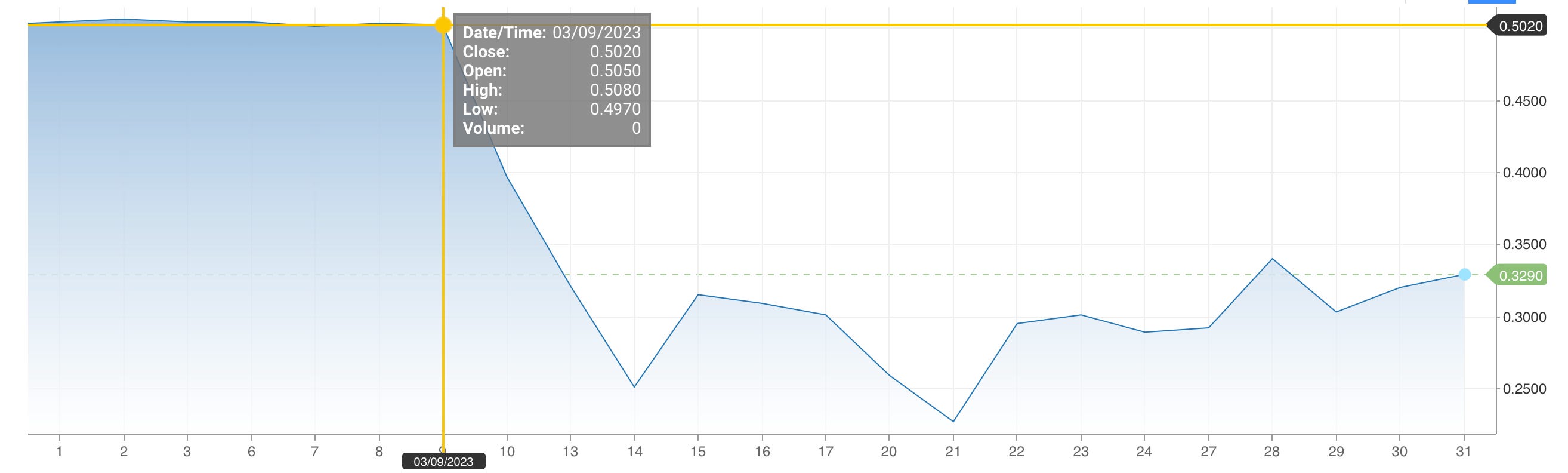

Les rendements à 10 ans diminuent malgré le relâchement du contrôle de la courbe des taux :

De plus, dans le scénario où la FED mettrait prochainement un terme à sa politique monétaire restrictive, l'économie japonaise profiterait d'une dépréciation du dollar pour réduire le coût de ses importations d’énergie.

Finance non bancaire et immobilier commercial : des bombes à retardement

Le FMI tire la sonnette d'alarme concernant les risques systémiques que la finance non bancaire (fonds d'investissement, fonds de pension, fonds de dette, etc.) fait peser sur l'ensemble du secteur financier.

Contrairement aux banques, les activités de ces institutions sont peu encadrées par les régulateurs. L'utilisation de levier et la recherche de rendements élevés les exposent à des risques importants.

La faillite d'un fonds d'investissement peut impacter les banques prêteuses et provoquer une réaction en chaîne dans le système financier, en particulier à travers l'exposition aux "junk bonds" et aux problèmes de liquidité. La titrisation et les produits dérivés propagent les pertes sur les marchés financiers, tandis que la corrélation des actifs amplifie la propagation des pertes entre différents segments et institutions.

Dans le secteur immobilier, la perte de valeur des actifs et les difficultés de refinancement accentuent les problèmes financiers pour les investisseurs et les créanciers.

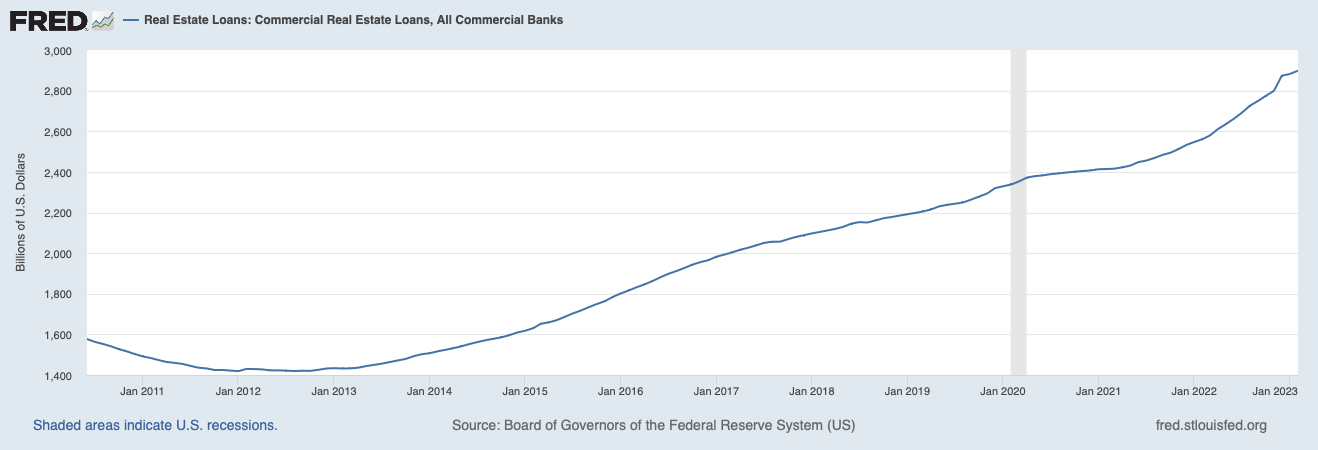

Or, près de 3000 de dollars de dettes immobilières commerciales arriveront à échéance au cours des cinq prochaines années aux États-Unis et 1 400 milliards d'euros en Europe.

Les taux d'intérêt ayant plus que doublé et le taux d'occupation de l'immobilier commercial étant seulement de 60 à 70 %, le refinancement de ces prêts sera extrêmement coûteux et pourrait déclencher la prochaine grande crise économique.

Paul Ashworth, économiste en chef chez Capital Economics, a déclaré que dans le pire des scénarios, une « boucle de la mort » pourrait se développer entre les banques plus petites et l'immobilier commercial, où les préoccupations concernant la viabilité des banques entraînent une fuite des dépôts, obligeant les prêteurs à réclamer le remboursement anticipé des prêts immobiliers commerciaux et déclenchant une chaîne de défauts de paiement.

👉 Lisez notre analyse complète pour tout comprendre aux risques systémiques que fait peser le secteur de l’immobilier commercial : immobilier commercial, la bombe à retardement qui menace les banques.

Dans ce contexte, plusieurs analystes s’inquiètent du fait que le remboursement programmé des prêts TLTRO par les banques européennes puisse aggraver les problèmes de liquidités du secteur bancaire.

Même si le risque existe, nous pensons qu’il pourrait, au contraire, favoriser une baisse des taux d’intérêt sur le marché monétaire.

🔎 Notre analyse sur le sujet (un peu plus technique) est à lire ici : Paradoxe, pourquoi le remboursement des TLTRO est une bonne nouvelle pour les banques

Une crise occidentale qui renforce l'influence de la Chine

Les récents déboires du système bancaire américain jettent le doute sur la capacité des États-Unis à maintenir leur leadership sur le système monétaire mondial.

L'effondrement de plusieurs banques régionales suite à la forte hausse des taux d'intérêt menée par la Réserve Fédérale et le phénomène de contagion observé sur Credit Suisse ont mis en lumière la fragilité du système bancaire occidental. Bien que les retombées sur les marchés asiatiques aient été limitées, l'hégémonie financière des États-Unis est de plus en plus contestée.

Depuis 2017, Pékin s'efforce de convaincre ses partenaires extérieurs que le yuan possède toutes les qualités que l'on peut attendre d'une devise de référence : moyen d'échange, unité de compte et réserve de valeur.

Or, l'incapacité de la Fed à anticiper l'inflation (d'abord jugée transitoire et sous contrôle), suivie d'une remontée trop brutale des taux d'intérêt, puis l'inaptitude des régulateurs américains à détecter les problèmes qui attendaient la Silicon Valley Bank, ne font que renforcer l'attrait des décideurs politiques asiatiques pour une alternative crédible à l'ordre financier américain.

La remise en question des pétrodollars, l'utilisation croissante du yuan pour les paiements internationaux ainsi que comme monnaie de réserve (notamment chez les BRICS) menace, à terme, le financement de la dette américaine.

👉 Analyse à lire : La crise bancaire américaine renforce l'influence de la Chine en Asie

Restriction des exportations de terres rares

Dans la guerre commerciale que se livrent les États-Unis et la Chine, Pékin vient de riposter aux sanctions commerciales américaines en annonçant la restriction des exportations de terres rares.

Vous savez qu'avec le "Chips and Science Act", les États-Unis ont interdit les exportations vers la Chine de semi-conducteurs avancés ainsi que des machines servant à fabriquer ces puces électroniques. L'objectif étant de freiner la montée en puissance de Pékin en matière d'intelligence artificielle et de l'empêcher de devenir entièrement autonome sur l'intégralité de la chaîne de production.

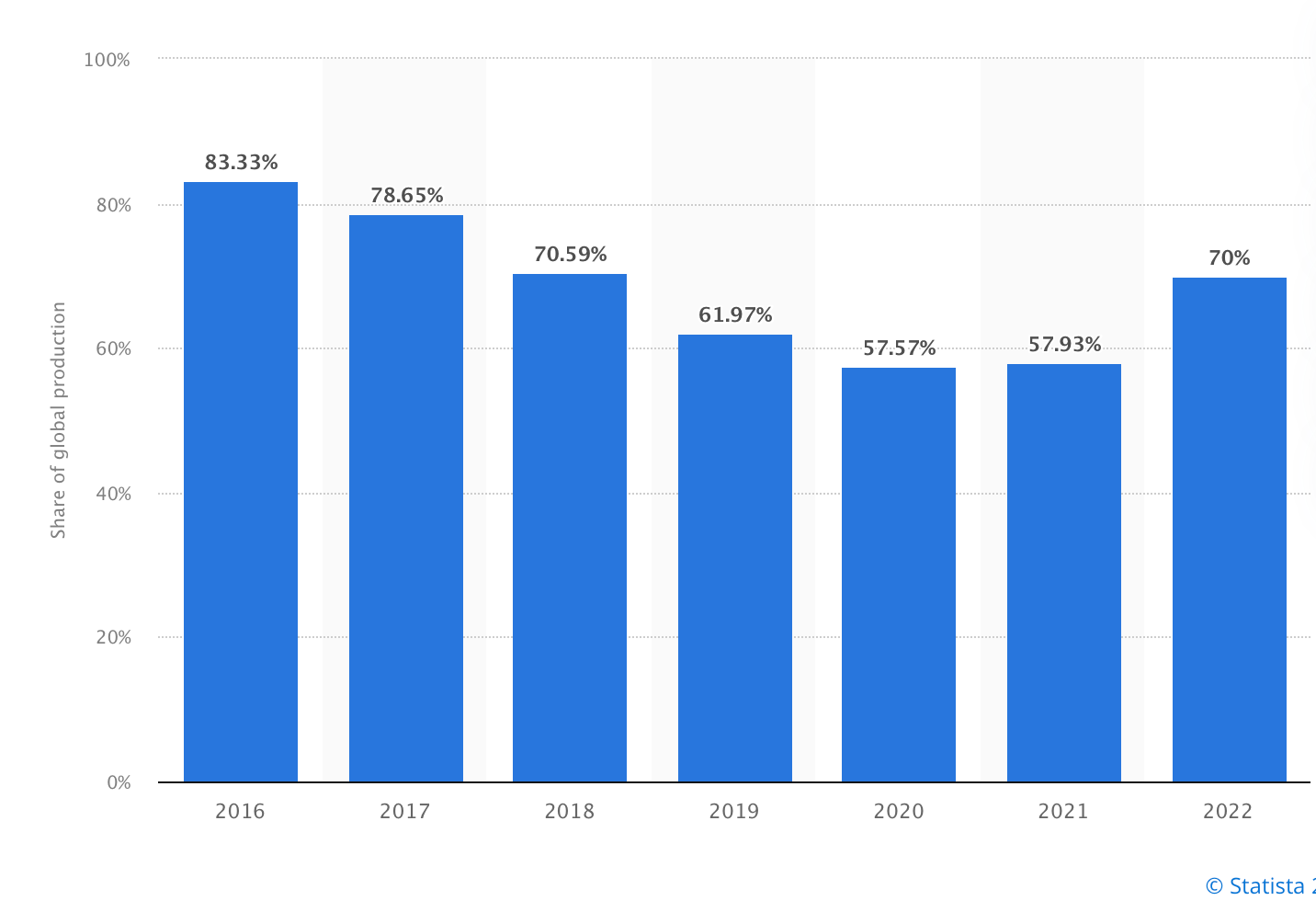

En guise de représailles, les responsables chinois restreignent les exportations de terres rares, indispensables pour la transition écologique (fabrication des aimants dans les générateurs d'éoliennes, moteurs électriques, batteries, panneaux solaires et ampoules LED), aussi bien que pour l'armement (systèmes de guidage et de propulsion des missiles, radars, systèmes d'imagerie infrarouge, équipements de communication, etc.).

Or, la Chine est le plus grand producteur de terres rares au monde, avec 70% de la production mondiale en 2022 :

📰 Un court article à lire gratuitement sur le site de Perspectives Critiques : La Chine freine l'exportation des terres rares

Dites-m'en plus sur vous et sur vos attentes !

Afin de proposer un contenu qui correspond encore mieux à vos attentes, je vous serais très reconnaissant de bien vouloir répondre à la question suivante :

N'oubliez pas qu'en plus de la newsletter, vous pouvez retrouver chaque jour un ou deux nouveaux articles sur notre site Internet.

Merci aux nouveaux lecteurs qui nous ont rejoints récemment !

À bientôt,

Antoine de Perspectives Critiques